这是一个非常好的问题!10万元是一个不错的启动资金,既能让您有机会体验投资,又不至于造成过大的风险,投资的核心在于“风险与收益的平衡”以及“资产配置的多元化”。

在给您具体建议之前,请务必记住以下几点最重要的原则:

- 明确目标: 您投资是为了什么?是1年后买车,还是20年后退休?目标不同,选择的产品和策略天差地别。

- 评估风险承受能力: 您能接受多大的亏损?如果您的投资亏损了20%(即2万元),您是会焦虑得睡不着觉,还是能坦然持有?诚实地评估自己是保守型、稳健型还是进取型投资者。

- 学习是前提: 永远不要投资自己完全不了解的东西,花时间学习,比盲目跟风重要得多。

- 分散投资: “不要把所有鸡蛋放在同一个篮子里”,这是投资的第一铁律。

第一步:投资前的准备(必须完成!)

在动用这10万元之前,请确保您做好了以下准备:

-

紧急备用金: 这是最最重要的一步!请预留出3-6个月的生活费作为紧急备用金,并存放在流动性极高、风险极低的地方,

- 货币基金: 如余额宝、零钱通等,随用随取,收益略高于银行活期。

- 银行活期/短期存款: 确保这笔钱在您遇到突发状况(如失业、疾病)时能立刻拿出来。

假设您每月开销5000元,那么至少要准备2-3万元作为紧急备用金。 这部分钱绝对不能用于高风险投资。

(图片来源网络,侵删)

(图片来源网络,侵删) -

清偿高息债务: 如果您有信用卡分期、网贷等年化利率超过8%的债务,请优先偿还它们,这相当于获得了“无风险”的超高回报。

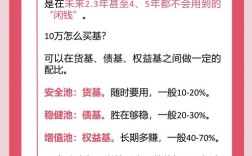

第二步:根据您的风险偏好,选择投资组合

假设您已经完成了第一步,手头有7-8万元可以用于投资,下面我将根据不同的风险偏好,提供几种经典的资产配置方案。

保守型投资者(求稳,能接受少量亏损,目标跑赢通胀)

核心思想: 以低风险资产为主,少量配置中高风险资产博取更高收益。

- 配置比例:

- 60% - 70% 低风险资产(约4.2-5.6万元)

- 大额存单/国债: 银行或国家信用背书,本金安全,收益固定,目前3年期大额存单利率可能在2.5%-3%左右。

- 银行R1/R2级理财产品: 风险较低,主要投资于债券、存款等,收益通常比存款略高。

- 货币基金: 流动性好,风险极低,作为流动性补充。

- 20% - 30% 中等风险资产(约1.4-2.4万元)

- “固收+”基金: 主要投资债券,同时配置少量股票或可转债来增强收益,风险可控,是近年来很受欢迎的稳健型产品。

- 纯债基金: 专门投资债券,波动比“固收+”小,收益也相对稳定。

- 10% - 20% 高风险资产(约0.7-1.6万元)

- 宽基指数基金(定投): 如沪深300、中证500指数基金,通过长期定投平摊成本,分享市场长期增长的红利。

- 60% - 70% 低风险资产(约4.2-5.6万元)

预期年化收益: 3% - 5% 特点: 本金安全性高,波动小,适合短期内有资金使用计划或风险承受能力很低的投资者。

稳健型投资者(最常见,追求平衡,能接受一定波动以获取更高收益)

核心思想: 股债平衡,攻守兼备,这是最适合大多数普通人的配置方案。

- 配置比例:

- 40% - 50% 中低风险资产(约2.8-4万元)

- “固收+”基金 / 纯债基金: 作为投资组合的“压舱石”,提供稳定收益。

- 40% - 50% 中高风险资产(约2.8-4万元)

- 宽基指数基金: 如沪深300、科创50、创业板指等,这是分享中国经济成长红利的核心工具。

- 主动管理型基金: 选择1-2位您看好的、历史业绩优秀的基金经理管理的基金,他们通过专业选股可能获得超越市场的收益。

- 10% 高风险资产(约1万元)

- 行业主题基金: 如新能源、医疗、消费、科技等热门行业,这些行业波动大,但长期也可能带来高回报,用小资金参与,博取超额收益。

- 40% - 50% 中低风险资产(约2.8-4万元)

预期年化收益: 6% - 10% 特点: 风险和收益相对平衡,既能分享市场上涨的收益,在市场下跌时也有债券部分提供缓冲,适合3-5年以上的长期投资。

进取型投资者(年轻,风险承受能力强,追求高回报)

核心思想: 权益类资产(股票、基金)占比较高,以博取更高的长期资本增值。

- 配置比例:

- 20% - 30% 中低风险资产(约1.4-2.4万元)

- “固收+”基金 / 纯债基金: 即使在进取组合中,也需要一部分稳定器来应对极端市场情况。

- 60% - 70% 高风险资产(约4.2-5.6万元)

- 宽基指数基金: 作为核心配置,例如40%投资沪深300,20%投资科创50。

- 主动管理型基金: 选择2-3只不同风格的优质基金。

- 行业主题基金: 配置您长期看好的2-3个高成长性行业。

- 10% - 20% 另类资产(可选,约0.7-1.6万元)

- 黄金ETF: 用于对冲系统性风险,在经济不确定时表现较好。

- 港股/美股指数基金: 如恒生科技指数、标普500指数,进行全球化配置,分散单一市场风险。

- 20% - 30% 中低风险资产(约1.4-2.4万元)

预期年化收益: 10%以上(但波动巨大,可能亏损20%以上) 特点: 追求长期资本最大化,需要极强的心理素质和长期持有的耐心,适合5-10年以上的长期投资,且用这笔钱投资不会影响正常生活。

第三步:具体投资工具推荐

无论您选择哪种方案,都可以从以下工具中挑选:

-

基金(最适合普通人的选择):

- 指数基金: 费率低,透明度高,能获得市场平均收益。强烈建议新手从指数基金开始。

- 主动管理基金: 依赖基金经理能力,选择难度大,但可能获得超额收益。

- ETF(交易型开放式指数基金): 可以像股票一样在交易时间内买卖,非常灵活。

-

股票(高风险):

- 如果您对某个行业或公司有深入研究,可以少量配置,但对绝大多数人来说,直接选股难度极高,风险巨大。新手不建议将大部分资金投入个股。

-

债券/银行理财(低风险):

作为资产配置的“稳定器”,提供基础收益。

-

黄金(避险/抗通胀):

- 通过黄金ETF或积存金等方式参与,适合作为组合的一部分。

总结与行动计划

- 自我评估: 先确定自己是保守、稳健还是进取型投资者。

- 建立组合: 从上述方案中选择一个作为模板,根据自己的情况微调比例。

- 选择产品: 在各大基金平台(如支付宝、天天基金、蛋卷基金等)上挑选具体的产品。

- 买指数基金: 搜索“沪深300”、“中证500”等关键词。

- 买主动基金: 查看基金经理的从业年限、历史业绩、最大回撤等指标。

- 执行投资:

- 一次性投入: 如果您对未来市场有信心,可以一次性买入。

- 基金定投(强烈推荐): 如果您无法判断市场高低点,或者希望平滑成本,可以将资金分成12份,每月投入一份,定投是克服人性恐惧和贪婪的绝佳工具。

- 长期持有与复盘: 投资不是一蹴而就的,设定好计划后,不要因为短期波动而轻易卖出,每年或每半年复盘一次,检查资产比例是否偏离目标,再进行微调。

再次强调: 投资是一场马拉松,不是百米冲刺,对于10万元的本金,更重要的是通过实践学习,建立正确的投资理念和纪律,而不是一夜暴富,祝您投资顺利!